Ezzedine Ghlamallah explore la finance islamique comme alternative éthique au capitalisme, soulignant son potentiel pour un changement de paradigme financier.

Pourquoi lire cet article :

- Comprendre les fondements de la finance islamique et son éthique.

- Découvrir comment elle peut répondre aux défis économiques contemporains.

Qui mieux qu’un spécialiste de la finance islamique pouvait démystifier, auprès du plus grand nombre, la finance dite « charia compatible », respectueuse des préceptes vertueux de l’islam, encore par trop méconnue ou entourée de suspicion, notamment en France ? Une finance, éthique par excellence, qui se veut être une alternative salutaire aux graves dérives d’un capitalisme sans foi ni loi.

C’est à ce travail rigoureux d’éclaircissement que s’est attelé, pendant dix longues années, Ezzedine Ghlamallah, un expert en la matière, à travers son ouvrage passionnant et accessible à tous : « Islam & éthique des affaires économiques et financières », paru aux Presses Universitaires d’Aix-Marseille (PUAM). Un livre très étayé qui éclaire, à la lueur de la Connaissance, les fondements théologico-juridiques millénaires de la finance islamique, ses perspectives et ses développements dans l’histoire contemporaine.

Quatorze ans se sont écoulés depuis que Christine Lagarde, alors ministre de l’Economie sous l’ère Sarkozy, louait les vertus de la finance islamique et dénonçait « l’hubris du capitalisme », selon ses propres termes. Elle déclarait : « La finance islamique présente bien des avantages, en ce qu’elle condamne la spéculation et le hasard ». Une voix détonante dans une France où la diabolisation de l’islam et la bouc-émissarisation des musulmans étaient déjà à l’œuvre.

Qu’en est-il aujourd’hui ? Ezzedine Ghlamallah a accepté de répondre aux questions d’Oumma.

Est-ce que vous diriez que, depuis 2008, de l’eau a coulé sous les ponts, que la finance islamique, sur laquelle nombre de politiques et médias français ont crié haro, fait moins peur, est mieux perçue, mieux acceptée ?

La citation de Christine Lagarde est la preuve que l’économie et la finance islamiques apportent des solutions à de nombreuses problématiques contemporaines. A ce sujet, le 11 novembre 2015, lors d’une conférence sur la finance islamique au Koweït, la même Christine Lagarde, alors directrice générale du Fonds monétaire international, déclarait : « La finance islamique peut en principe devenir un facteur de stabilité financière, car le partage du risque réduit le ratio d’endettement et les échanges sont adossés à des actifs tangibles, donc entièrement garantis ».

Au plan international, il est évident que la finance islamique est devenue mainstream, au travers de projets portés par des institutions telles que la Banque mondiale ou encore l’OCDE. Au niveau national, il y a encore, effectivement, un manque de communication autour du sujet, même si nous tentons modestement d’y remédier.

A l’instar de Londres, Paris est-elle devenue une place forte de la finance islamique en Europe ? Et si non, quels sont les principaux obstacles qui, en 2022, dans l’Hexagone, se dressent sur la route de ses acteurs clés ?

Au regard de la situation économique et géopolitique actuelle, je ne serais pas étonné que la finance islamique soit prochainement remise au goût du jour en France, même si, pour l’heure, force est de constater que Paris reste à la traîne de Londres.

Le retard pris par la France vis-à-vis du Royaume-Uni dans le développement de la finance islamique peut s’expliquer par de nombreux obstacles : des différences culturelles, notamment une tradition jacobine et laïque, un manque de volonté politique, ainsi qu’un manque d’investissement et de communication. Le jacobinisme est défavorable aux tribunaux non étatiques en France.

Au contraire, les musulmans britanniques disposent de tribunaux d’arbitrage à la sharī’ah depuis les années 1980. Ces instances n’ont été reconnues par la loi que dans les années 1990, mais la conception de l’arbitrage ne posait pas de problème au modèle judiciaire britannique.

De plus, la volonté politique fait défaut depuis les efforts consentis par Christine Lagarde, lorsqu’elle était ministre des Finances en 2008. Le marché actuel ne doit sa croissance qu’à des initiatives privées. Nombreux sont ceux qui pensent que le principe de laïcité en France serait un frein au développement de ce marché. Or, dans les limites du droit applicable, les citoyens français ont la possibilité d’exprimer des préférences religieuses et d’agir en conformité avec elles. Ces préférences peuvent être les principaux critères d’une transaction dans laquelle deux parties privées contractent.

Pour l’instant, le marché français de la finance islamique reste une niche : les opérateurs conventionnels craignent un risque pour leur image. C’est, d’ailleurs, l’une des raisons pour lesquelles s’est développé un modèle de distribution s’appuyant sur des réseaux de courtiers, permettant un transfert du risque de réputation.

Actuellement, aucune institution financière islamique n’a investi en France, bien qu’il fut rapporté par l’agence Reuters qu’en 2016, la banque islamique Al-Baraka du Bahreïn envisageait de s’y implanter. Une autre difficulté de taille vient du fait que la finance islamique n’a pas été développée dans les pays d’origine des musulmans de France (Maghreb et anciennes colonies françaises essentiellement). Il en résulte que la population musulmane de France n’a pas connaissance des spécificités et autres différences que revêt la finance islamique par rapport à la finance conventionnelle, et que les acteurs actuels ne sont pas suffisamment importants pour être en mesure de communiquer à grande échelle.

En l’absence de cadre réglementaire, les institutions financières islamiques locales portées par des entrepreneurs doivent, en plus de respecter les règles locales, se conformer aux règles de la finance islamique, ce qui induit nécessairement des coûts de structuration juridique plus importants que ceux supportés par les offres conventionnelles. Cela peut avoir pour effet de rendre les offres islamiques plus onéreuses et donc moins compétitives.

Votre ouvrage très étayé « Islam & éthique des affaires économiques et financières » est le fruit de dix longues années de recherches. Sur un plan très personnel, pourquoi l’avez-vous dédié à vos parents ?

En effet, ce travail représente près de dix années de recherches et de découvertes. Il s’agit d’une synthèse des connaissances accumulées depuis 2013, année à partir de laquelle j’ai commencé à m’intéresser à la finance islamique. Si je l’ai dédié à mes parents, c’est tout simplement parce que je sais que sans eux, nous ne sommes rien !

Plus sérieusement, vous me posez sans doute cette question car j’ai rappelé ma généalogie dans les premières pages de l’ouvrage. J’ai fait cela pour plusieurs raisons. Tout d’abord, car c’est une tradition chez les Arabes ! Ensuite, je l’ai fait pour mes enfants et les enfants de leurs enfants. En effet, je tiens à ce qu’ils sachent d’où ils viennent. Ne dit-on pas que la grandeur d’un arbre se mesure à la profondeur de ses racines ?

Enfin, je voulais également montrer à tous les identitaires de France et de Navarre qu’il était possible d’être à la fois un descendant de Charles Martel et du prophète Muhammad (saws), et de rendre par là même tous leurs arguments inopérants : la France est ma mère et l’Islam est mon père. Tous ceux qui affirment que les deux sont incompatibles sont dans l’erreur, j’en suis la preuve vivante !

Sur un plan plus professionnel, qu’est-ce qui vous a poussé à l’écrire ?

La motivation principale de la rédaction de cet ouvrage a été de partager ce savoir, afin qu’il puisse être une science utile pour toute personne ou institution souhaitant comprendre et/ou pratiquer les opérations économiques et financières islamiques.

La finance islamique repose sur des fondations théologiques et juridiques solides, que vous décrivez comme profondément « enracinées dans une tradition millénaire du droit et de l’éthique des affaires ». Est-ce que sa vocation première est d’être, aujourd’hui encore plus qu’hier, la meilleure alternative aux déviances du capitalisme ?

Effectivement, la finance islamique est un compartiment de la finance éthique. Elle recouvre l’ensemble des transactions et produits financiers conformes à l’éthique islamique, qui repose sur cinq piliers : l’interdiction de l’intérêt ; l’adossement exclusif à l’économie réelle et tangible ; l’exclusion de certains secteurs d’investissement jugés nocifs pour la vie humaine, tels que le tabac, l’alcool, la pornographie et les jeux d’argent ; la prohibition de la spéculation hasardeuse et de la réalisation d’investissements aléatoires et incertains ; et l’obligation de purification des revenus au moyen de la zakāh.

Si l’on prend le premier pilier de l’interdiction de l’intérêt, cette interdiction pose la question de la valeur éthique ou morale du système capitaliste, qui rémunère par l’intérêt bancaire l’oisiveté du capital et permet que le riche soit toujours plus riche, sans avoir à fournir un autre effort que celui d’être riche.

Cette position semble, éthiquement et moralement, aussi intenable qu’inacceptable : à la fois d’un point de vue traditionnel, en se référant aux sources des différentes formes de sagesse humaine, qu’il s’agisse de la sagesse grecque antique, ou de l’un des trois monothéismes ; mais aussi d’un point de vue moderne, lorsque l’on observe l’état de dépravation du monde actuel, asservi par l’emprise de la dette et du système d’esclavagisme financier qui, par la mise en place d’une exploitation excessive de la nature et du vivant, a conduit à la destruction des écosystèmes.

Alors que le système de l’intérêt exonère le financier du risque d’affaire et le place dans une situation de gain, quelle que soit l’issue de l’opération, dans le paradigme islamique, un système financier, s’il veut être légitime, se doit d’être juste. Pour cela, le risque d’affaires entre parties co-contractantes doit être partagé de manière équitable, en plus du risque financier que doit supporter le pourvoyeur de fonds.

Nous remarquons, à cet égard, une certaine résonance entre l’éthique de Keynes et la finance islamique : la thésaurisation condamnée, une monnaie fondante utile, les risques et les profits partagés, une répartition plus égalitaire recherchée et l’idée commune d’un Etat providence. D’autre part, cette éthique économique et financière pose la question de l’utilisation des taux d’intérêts par les banques centrales au cœur du système pour accélérer ou ralentir l’activité économique.

La Banque mondiale indiquait récemment dans un rapport qu’en raison de la remontée des taux opérée par les banques centrales, un risque de récession globale pesait sur l’économie mondiale. Ce qui signifie en filigrane des fermetures d’entreprises et des destructions d’emploi, c’est-à-dire de la destruction de valeur. Les taux d’intérêts sont-ils l’unique outil dont les économistes disposent pour lutter contre l’inflation ? A mon sens, c’est un aveu d’échec et de faiblesse ainsi qu’une tentative de préservation d’un système dépassé.

L’humanité est aujourd’hui confrontée à des défis colossaux. Pour les relever, nous devons rejeter les anciens modèles basés sur l’exploitation et repenser de nouveaux modèles qui soient plus respectueux de la nature et de la dignité humaine, en vue de fonder une société basée sur la justice, la coopération et le partage.

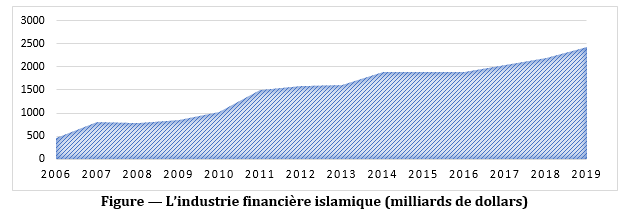

La finance islamique a connu un prodigieux essor dans le monde. Quelles sont ses places fortes ?

Comme nous le savons, l’industrie de la finance islamique a connu un développement fulgurant depuis l’expérimentation menée, en 1963, à Mit Ghamr. L’industrie financière islamique a connu une croissance de 525,75 % entre 2006 et 2019, passant de 462 milliards en 2006 à 2429 milliards de dollars d’actifs en 2019. La plus forte variation fut celle enregistrée entre 2006 et 2007, au cours de laquelle les actifs augmentèrent de 76,4 %, faisant un bond de 462 milliards à 815 milliards de dollars.

La plus faible variation fut celle enregistrée entre 2007 et 2008, période durant laquelle les actifs diminuèrent de 4,2 %, passant de 815 milliards à 781 milliards de dollars et montrant les faibles conséquences de la crise des subprimes sur son développement. Aujourd’hui, son développement se concentre essentiellement dans les zones MENA et Asie du Sud-est, même si l’on trouve des institutions financières islamiques partout dans le monde.

De quelle manière, selon vous, la finance islamique peut-elle contribuer efficacement au « changement vital de paradigme » que vous appelez de vos vœux dans votre livre ? Œuvrer à « l’inclusion financière, à la prospérité et au partage des richesses », notamment dans les pays en développement, n’est donc pas une vaine promesse ?

Dans cette nouvelle ère post-COVID-19, et face à la crise géopolitique et environnementale qui s’annonce, il est vital pour l’humanité de changer de modèle : le système financier actuel est hérité d’une époque mercantiliste, où la quantité d’argent en circulation variait en fonction des réserves en métaux précieux dont les banques centrales disposaient.

Ce modèle non actualisé considère encore la monnaie comme un bien rare et les systèmes vivants comme étant de simples ressources à exploiter. Il ne tient pas compte des limites et des capacités naturelles. Ce paradigme a ainsi contribué à la destruction des écosystèmes, au gaspillage des ressources naturelles, et à l’émergence d’une société de plus en plus inégalitaire où les écarts se sont creusés entre ceux qui avaient accès à la monnaie et au crédit et ceux qui en étaient exclus.

En réalité, ce sont les ressources naturelles qui sont limitées et ne doivent pas être gaspillées, alors que la quantité de monnaie pourrait être produite à un coût quasi nul, en quantité illimitée et mise à la disposition de ceux qui en ont le plus besoin.

Cette prise de conscience doit permettre l’actualisation de ce paradigme dépassé par la conception d’une nouvelle axiologie : cela peut être rendu possible, si et seulement si les États mettent la justice, la générosité, l’altruisme, le partage, la protection de l’environnement et la paix au cœur de leurs politiques économiques, par l’adoption d’un nouvel archétype qui pourrait se réaliser par l’attachement aux principes universels de l’économie islamique, tels que l’abandon de l’usure et de la spéculation, l’attachement aux principes de justice, de compassion, de recherche de bien commun et de responsabilité, ainsi que le devoir de partage des richesses et de modération.

L’objectif de développement durable numéro un est consacré à l’élimination de la pauvreté, sous toutes ses formes, et partout dans le monde. Pourtant, les États membres, lors du Sommet portant sur les objectifs de développement durable qui s’est déroulé en septembre 2020, ont reconnu que, dans l’ensemble, les politiques mises en œuvre pour atteindre les ODD étaient insuffisantes et se traduisaient par un déficit de leur financement.

Effectivement, les niveaux d’investissement actuels ne sont pas suffisants pour couvrir les besoins estimés entre 5 000 et 7 000 milliards de dollars par an. Pourtant, ce besoin en financement ne représentait qu’entre 2,21 % et 3,09 % de la richesse financière globale en 2020. Par la mise en œuvre d’un mécanisme de taxation inspiré de la zakāh et d’un instrument de redistribution inspiré du waqf, il serait possible d’offrir une solution à la problématique du financement intégral des ODD à l’échelle planétaire.

Le mécanisme de la zakāh al-māl sur les liquidités permet de taxer le capital, à la différence des modalités fiscales actuelles qui ne se focalisent que sur la taxation des revenus qu’il produit. Quant aux recettes générées, elles peuvent être redistribuées et fructifiées grâce à l’instrument du waqf. En effet, par rapport aux modèles de fondation connus, cet instrument, avec ses principes d’irrévocabilité et de perpétuité, apporte une durabilité plus importante et la possibilité de bâtir, de génération en génération, une société de plus juste, généreuse, solidaire et prospère.

Ces remèdes, offerts par les instruments de l’économie et de la finance islamiques, permettraient donc à la fois d’éliminer l’extrême pauvreté et la faim dans le monde, tout en assurant un accès à l’eau potable pour tous, mais aussi de conserver les océans et de préserver les écosystèmes terrestres. Cela est pleinement conforme à l’objectif de réalisation des finalités (maqāṣid al-sharī’ah), en vue du bien-être humain dont l’économie islamique a fait sa priorité.

Propos recueillis par la rédaction Oumma

« Islam & éthique des affaires économiques et financières » ( Presses Universitaires d’Aix-Marseille), un ouvrage que nous vous recommandons particulièrement

GIPHY App Key not set. Please check settings