Alors que la finance islamique, forte de son alternative éthique et de sa résilience face aux dérives du capitalisme, a gagné ses lettres de noblesse en Occident, une application émerge sur le Net, résolue à y tisser sa toile : c’est Musc-Pay, l’application de paiement éthique pour tous, aussi transparente, efficace que simple d’utilisation.

Celui qui en parle le mieux n’est autre que son concepteur et développeur, Chérif Mostefi. Dans cet entretien accordé à Oumma, le créateur de Musc-Pay met en lumière les nombreux atouts, ainsi que les précieuses vertus de son application de paiement à nulle autre pareille.

Une application qui fait non seulement la part belle à une finance moderne, sans spéculation et rigoureusement conforme aux règles de la finance islamique, mais cible aussi un large public, musulman comme non musulman.

Est-ce que la création de Musc-Pay s’inscrit dans le sillage de la finance islamique ?

Au départ, l’idée initiale qui me préoccupait s’est manifestée lorsqu’au détour d’un coup de téléphone avec mon frère, je me suis aperçu que j’étais passé à deux doigts d’oublier la zakat de cette année-là. Et là se posait la question du don plus généralement : à qui donner, combien, comment, avec quelles sécurité et garanties ?

Une réflexion en entraînant une autre, j’ai réalisé que le système bancaire sous sa forme actuelle me convenait de moins en moins, et ce, a fortiori, à l’ensemble des agents économiques musulmans, pour lesquels l’intérêt est tout simplement proscrit. À partir de là, les choses se sont organisées et j’ai voulu développer une application qui permette à la fois de gérer ses fonds en accord avec les principes de notre religion et, dans le même temps, de faire des dons de façon simple, rapide et sécurisée.

Lorsque nous avons atteint un degré suffisamment mature de l’application, nous avions en main un produit qui s’adressait absolument à tout le monde et, plus particulièrement, à celles et ceux qui se sentaient mal servis par le secteur bancaire actuel.

Si la création, l’idée-force de Musc-Pay s’inscrivaient au départ dans le sillon des fintech, notre volonté de mettre à la disposition de la communauté musulmane un outil utile, dont elle puisse être fière, a fini assez naturellement par placer la trajectoire de Musc-Pay dans le sillage de la finance islamique.

Notre ambition est, aujourd’hui, de devenir acteur du développement de cette finance qui porte des valeurs éthiques universelles.

De l’idée à sa réalisation, combien de temps a-t-il fallu pour que votre application voie le jour sur le Net ?

Il nous a fallu un peu plus de deux ans de travail acharné. En soi, les outils existaient déjà. Nous n’avions pas, au départ, la prétention de développer un algorithme ultra complexe ou révolutionnaire.

Tous ces outils étaient aux normes réglementaires du secteur bancaire européen qui, quoi qu’on en pense, contient des vertus en matière de protection des consommateurs. Il a donc fallu effectuer un travail de longue haleine avec les partenaires – fournisseurs de services, d’infrastructures, de cartes, de régulation… – afin de mettre tous ces services en conformité avec les règles de la finance islamique.

Musc-Pay est une somme de briques fonctionnelles, dont chaque élément nous a demandé des mois de travail intense.

Quels profils composent l’équipe qui vous entoure ? Vos collaborateurs(rices) sont-ils tous musulmans ?

Concernant mon équipe, elle est aussi œcuménique et diversifiée que notre clientèle. Les profils viennent de plusieurs horizons, je suis moi-même issu du secteur bancaire avec une formation de mathématiques, mais les fondateurs comptent parmi eux un ingénieur, des gens spécialisés dans les sciences humaines et des experts en finance islamique qui nous ont rejoints au bon moment.

Au sein de Musc-Pay, les employés ne sont pas tous musulmans, et tant mieux ! L’essentiel est que nous partageons tous des valeurs éthiques qui sont certes islamiques, mais quand on y regarde bien, qui sont surtout universelles. La diversité de nos confessions est une force. Elle permet à chaque individu de s’enrichir intellectuellement de la différence de l’autre, tout ça dans le respect et un esprit fraternel. Notre objectif reste commun : faire de Musc-Pay un acteur majeur de la finance islamique.

Qu’est-ce que comprend l’offre complète Musc-Pay ? Est-ce que cliquer sur Musc-Pay, c’est l’adopter aussitôt, à tout âge, en tous lieux et tout le temps ?

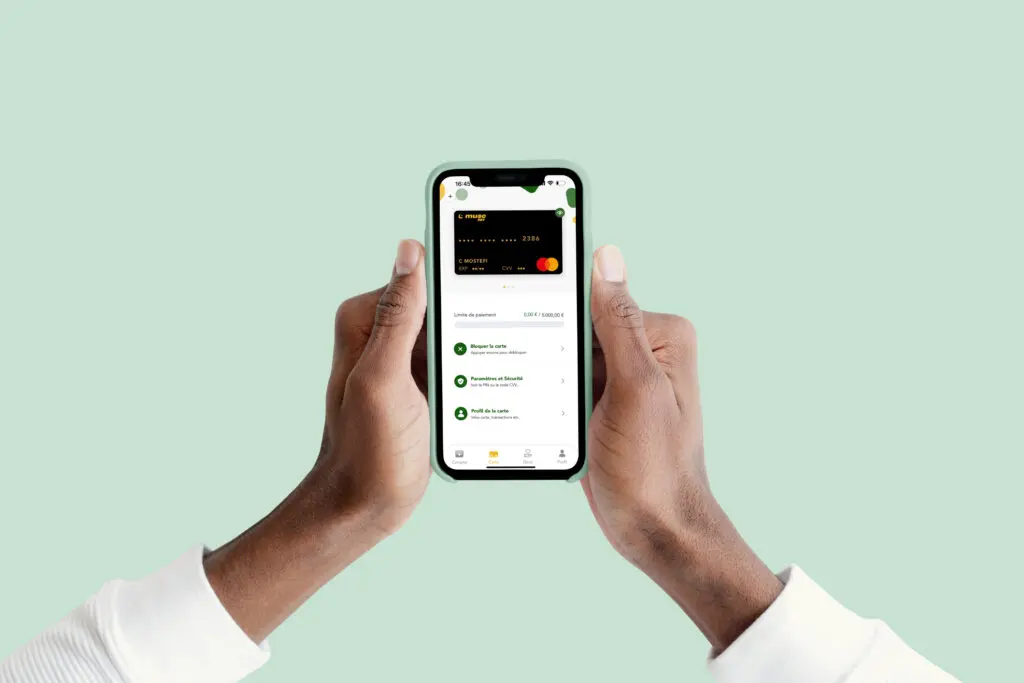

Aujourd’hui, Musc-Pay, c’est avant tout une application de paiement qui garantit à ses utilisateurs que leur argent ne sera pas utilisé de manière contraire à leurs valeurs.

Les fonds ne sont ni rémunérés, ni investis, ni prêtés, ce qui garantit l’absence de riba ou toute forme de revenus non conforme aux principes et règles du droit musulman. Dans le même temps, les cartes sont fournies par Mastercard, ce qui permet de fournir le même niveau de sécurité que n’importe qu’elle autre carte bancaire.

L’offre se structure en quatre propositions : des forfaits Solo (un compte, une carte), Duo (un compte deux cartes), Étudiant (en réalité, un compte Solo à prix réduit) et enfin la possibilité d’ajouter un compte ou une carte à son forfait, afin d’offrir une plus grande flexibilité, de tenir compte des multitudes de cas particuliers qui préoccupent notre clientèle.

Nous sommes en train de développer une composante donation, afin d’offrir à nos clients la possibilité de verser leur sadaqa et leur Zakat le plus sereinement et simplement du monde, d’un simple clic, en ayant l’assurance que les fonds seront bien affectés.

Enfin, c’est toute une palette de services financiers que nous envisageons de déployer dans les mois et années à venir, avec à la fois une touche d’innovation et la garantie d’être en permanence une solution de finance islamique ouverte à tous.

Musc-Pay a été conçue comme un outil au service de tous les publics, musulmans comme non musulmans. Est-ce à dire que la finance islamique est accessible au plus grand nombre ? Est-ce, en 2024, un message difficile à promouvoir en France et en Europe ?

Oui, c’est d’ailleurs la raison première qui a permis de réunir une équipe où tout le monde n’est pas musulman.

Au-delà de l’orthodoxie propre à chaque confession, nous nous retrouvons sur l’essentiel, en l’occurrence les valeurs communes d’éthique, et le constat selon lequel de moins en moins de gens sont prêts à participer au système bancaire traditionnel, de surcroît pour des services qui sont en retour de moins en moins « à la page ».

Ma conviction intime, c’est que la finance islamique est avant tout une proposition éthique, et qu’à ce titre-là, on peut la proposer avec succès au plus grand nombre

C’est aussi une façon de montrer que l’Islam a tellement plus à offrir aux non musulmans que ce qu’ils en imaginent. Pour moi, il est très clair que c’est un message qui mérite d’être promu ; chaque confession est une proposition d’éthique, rien n’interdit aux non musulmans de venir voir ce qui se fait dans le cadre de la finance islamique.

Je veux tordre le cou à l’idée trop largement répandue, selon laquelle la finance islamique est réservée aux musulmans. Ce serait même une faute professionnelle que de la réserver exclusivement aux musulmans.

Le caractère conforme de Musc-Pay est certifié par des savants de la finance islamique. Comment se déroule le processus de conformité ? Pouvez-vous nous en dire plus sur le Sharia Board qui l’authentifie ?

La langue française a l’expression « le diable se cache dans les détails », en réalité il se cache dans les virgules… Le processus de conformité consiste à évaluer avec minutie tous les contrats, les process, les procédures, le contenu et le contenant de notre solution et de sa manière de fonctionner en interne et avec nos fournisseurs de services et prestataires.

En bref, chaque élément qui a le moindre rapport, de près ou de loin, avec l’argent que vont nous confier nos clients, est évalué dans sa conformité aux préceptes de l’islam. Évidemment, ça ne s’improvise pas, c’est tout un métier. La meilleure manière d’être objectif et transparent envers notre clientèle était de confier cette tâche à un tiers de confiance, dont l’expertise et la réputation sont connues et reconnues à l’échelle mondiale.

A ce titre, nous avons fait appel au cabinet IFAAS (Islamic Finance Advisory Services), ainsi qu’à des savants indépendants, tous experts du droit islamique des affaires. IFAAS et les 2 savants constituent ensemble notre comité de conformité éthique (dit Sharia Board dans le jargon anglais).

Durant plusieurs mois, ils ont été impliqués dans le processus de mise en œuvre et ont fait part des règles à intégrer dans l’ensemble de la chaîne de traitement de Musc-Pay, y compris auprès des principaux fournisseurs de l’infrastructure.

Porter la revendication de conformité islamique n’est donc pas un simple argument commercial ou marketing. Elle requiert une grande rigueur, la mise en place de tout un dispositif technique, ainsi qu’un suivi régulier (l’audit) qui permettent de garantir que notre produit est en permanence conforme.

Le comité que nous avons mis en place cumule plus de 30 ans d’expérience en finance islamique et connaît parfaitement les rouages et contraintes du système financier qui nous entoure. Nous invitons les lecteurs d’Oumma à consulter notre page de présentation du Sharia board.

Musc-Pay nourrit aussi des ambitions : devenir la première application de paiement charia-compatible à cibler plusieurs pays européens. A quelle échéance ? Espérez-vous également essaimer au-delà des frontières européennes ?

La structure de notre offre et la façon dont nous avons agencé notre mode de fonctionnement font que nous sommes d’ores et déjà ouverts à presque tout le marché européen, avec un service clientèle en français, en anglais et en arabe, et petit à petit une ouverture à d’autres langues, en particulier l’allemand, l’espagnol, le turc et le néerlandais.

Je pense pouvoir dire, avec une certaine sécurité, que Musc-Pay sera accessible à toute l’Europe avant la fin de l’année prochaine, in-sha-a-Allah.

Pour ce qui est de sortir des frontières de l’Europe, c’est évident. Nous souhaitons lancer nos offres dans les pays du Moyen-Orient et d’Afrique du Nord, ainsi que dans le reste de l’Afrique et en Asie du Sud-Est, qui comptent les plus importantes populations musulmanes.

Nous avons ordonné les choses de telle sorte que l’implantation commencera dès 2025 en Indonésie, et nous sommes d’ores et déjà en pourparlers avec des banques au Maghreb pour favoriser notre implantation des deux côtés de la Méditerranée, à moyen terme.

Dans une Europe où l’extrême droite gagne du terrain partout et à trois mois des élections européennes, considérez-vous que le paysage bancaire se différencie du paysage politique ? Qu’il est moins gangrené par l’islamophobie ?

Oui, clairement. L’Europe est coutumière des poussées de fièvre populiste. Ce que je constate, au fond, c’est qu’indépendamment de ce que dit l’extrême droite, le fond des sociétés résiste, et leur montée qui paraît irrésistible dans les urnes est bien plus liée au fait que les gens votent moins, par dégoût, qu’au fait qu’ils deviendraient racistes, islamophobes, antisémites, ou que sais-je encore…

Il y a toujours eu, et je pense malheureusement qu’il y aura toujours des esprits chagrins pour répandre le mal par la parole ou par les actes. Mais ils sont en réalité de moins en moins nombreux, parce que les sociétés évoluent, même s’il est vrai que les réseaux sociaux leur donnent un certain écho.

Pour ce qui est du secteur financier, je dirais que sans être immunisé totalement, il résiste plutôt bien. Les banquiers sont des gens très bien payés pour faire leur métier et uniquement ça, le plus souvent au contact de la clientèle, de quelle qu’origine qu’elle soit.

Par conséquent, ceux d’entre eux qui voudraient faire apparaître des idées personnelles désagréables dans leurs pratiques professionnelles ont de moins en moins de marge de manœuvre pour le faire, et c’est heureux.

Malgré tout, certaines banques ne s’exemptent pas de pratiques dans leurs rapports avec leurs clients les plus fragiles qui frisent l’humiliation, en France notamment. Force est de constater que les banques hexagonales lancent peu de produits destinés à la population musulmane par peur d’un risque réputationnel, tout en fermant assez facilement les comptes des mosquées et de certaines associations musulmanes.

C’est une expérience que j’ai pu vivre dans mon parcours professionnel, et que je garde à l’esprit dans ma conception des choses, de ma société et de mon service clientèle. Toutes choses bien considérées, les valeurs portées par la finance islamique sont avant tout des valeurs d’éthique universalisables.

Il n’est pas question de communautarisme, encore moins d’islamisme, mais seulement de proposer au public, au sens le plus large du terme, une approche qui est susceptible de convenir à tout le monde.

Propos recueillis par la rédaction Oumma